お気に入りの物件が見つかったら、いよいよ購入に向けて計画を立てましょう。

そこで、重要になってくるのが住宅ローンの選定です。

武蔵野多摩地区で住宅ローンを利用する場合、利用できる金融機関はざっと30以上あります。

また、それぞれの銀行ごとに、金利・手数料、付保される保険内容によって数種類の商品が準備されています。

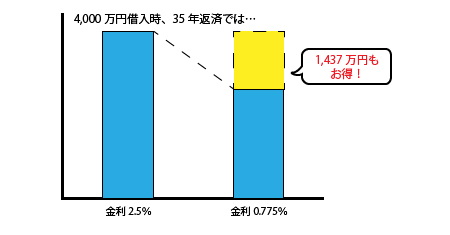

住宅ローンは長期の金融商品のため低金利となっていますが、そもそも借入金額が数百万以上と高額なため、

コンマ数パーセントの金利差が、総支払額となると大きな金額差が生じてきます。

お手ごろ価格の物件を見つけても、住宅ローン選びで失敗すると、数百万円多く支払う、

という事も起こる訳です。

「住宅ローンの選定」は「物件探し」と同じくらい重要だと言う事がご理解頂けましたでしょうか。

それでは住宅ローンの種類やしくみについて見ていきましょう。

-

1.住宅ローンの種類

-

武蔵野多摩地区で住宅購入する場合、ご利用いただける住宅ローンはどのくらいあるのか?

自分にあったローンを選ぶにはどうすれば良いでしょうか・・・?

武蔵野多摩地区で住宅購入する場合、ご利用いただける住宅ローンはどのくらいあるのか?

自分にあったローンを選ぶにはどうすれば良いでしょうか・・・?

-

2.過去の金利推移

-

現在、住宅ローンの金利は超低金利時代と言われています。住宅ローンの返済は長期に渡るため、金利変動リスクについて理解しておく必要があるでしょう。

現在、住宅ローンの金利は超低金利時代と言われています。住宅ローンの返済は長期に渡るため、金利変動リスクについて理解しておく必要があるでしょう。

-

3.金利の種類

-

1.固定金利型

1.固定金利型

固定金利型とは、借入期間中の金利が固定されているもので、返済開始から最終回までの返済額が一定となります。

代表的なものでは、フラット35、その他…

-

4.金利選びのポイント

-

それでは、実際に住宅ローンをご利用される場合、どのように選べばよいでしょうか?

利用できる金融機関は30種以上、金利の種類も数種類、さらに優遇金利などの特典…

それでは、実際に住宅ローンをご利用される場合、どのように選べばよいでしょうか?

利用できる金融機関は30種以上、金利の種類も数種類、さらに優遇金利などの特典…

-

5.元利均等と元金均等

-

住宅ローンの返済方法には、元利均等返済と元金均等返済の二種類があります。一般的な住宅ローンでは元利金等返済となりますが、金融機関によって元金均等返済を選択できるタイプも‥

住宅ローンの返済方法には、元利均等返済と元金均等返済の二種類があります。一般的な住宅ローンでは元利金等返済となりますが、金融機関によって元金均等返済を選択できるタイプも‥

-

6.ボーナス併用・返済期間

-

住宅ローンの返済方法には、「毎月返済」と「ボーナス併用返済」があります。

返済額を計算するときは、融資額全体を毎月返済分とボーナス返済分に分けて…

住宅ローンの返済方法には、「毎月返済」と「ボーナス併用返済」があります。

返済額を計算するときは、融資額全体を毎月返済分とボーナス返済分に分けて…

-

7.借入可能額

-

住宅ローンを利用する場合、まず始めに「いくらまで借りられるのか」借入可能額を押さえておきましょう。

金融機関が設定しているローンの上限は、5,000万円~8,000万円ほどが一般的です。

住宅ローンを利用する場合、まず始めに「いくらまで借りられるのか」借入可能額を押さえておきましょう。

金融機関が設定しているローンの上限は、5,000万円~8,000万円ほどが一般的です。

-

8.収入合算、連帯債務

-

住宅ローンをご利用する場合、世帯収入を合算して融資を受けることもできます。

収入を合算することにより借入限度額を延ばすことができます。

住宅ローンをご利用する場合、世帯収入を合算して融資を受けることもできます。

収入を合算することにより借入限度額を延ばすことができます。

-

9.事務手数料と保証料

-

1.事務手数料

1.事務手数料

住宅ローンを利用する場合、事務手数料を金融機関に支払います。 一般的な住宅ローンでは一口31,500円が相場ですが、フラット35など一部の商品では…

-

10.団体信用生命保険

-

団体信用生命保険とは…。

団体信用生命保険とは…。

住宅ローンを組んだ後、借入した人が死亡・高度障害になった場合に団体信用生命保険の死亡保険金で ローンの残高を清算してくれるものです。

-

11.繰上返済

-

住宅ローン借入後、返済に余裕が出てきたら繰上返済を検討しましょう。

繰上返済は、住宅ローン残高の全部を返済するほか、残高の一部を返済する(内入れ)することも可能です。

住宅ローン借入後、返済に余裕が出てきたら繰上返済を検討しましょう。

繰上返済は、住宅ローン残高の全部を返済するほか、残高の一部を返済する(内入れ)することも可能です。

-

12.借換え

-

住宅ローン借入後、別の金融機関の住宅ローンに借り換えを検討した方が良い場合があります。

その目的は、大きく分けて以下の3つです。1.現在の返済額を抑えたい…

住宅ローン借入後、別の金融機関の住宅ローンに借り換えを検討した方が良い場合があります。

その目的は、大きく分けて以下の3つです。1.現在の返済額を抑えたい…

-

13.延滞したら・・・

-

住宅ローンの返済が厳しくなって来たときは、早めに対策を図ることが大切です。

対策として、1.返済額を抑える借換え2.返済期間の延長などが、あります。例えば…

住宅ローンの返済が厳しくなって来たときは、早めに対策を図ることが大切です。

対策として、1.返済額を抑える借換え2.返済期間の延長などが、あります。例えば…

-

14.金融機関が破綻したとき

-

金融機関が万一破綻した場合、そこから借りている住宅ローンはどうなってしまうのでしょうか・・・?実際に金融機関が破綻したとき以下のようなケースが考えられます。

金融機関が万一破綻した場合、そこから借りている住宅ローンはどうなってしまうのでしょうか・・・?実際に金融機関が破綻したとき以下のようなケースが考えられます。